氣候變遷因應

國家發展委員會於2022年3月發布「臺灣2050淨零排放路徑及策略」,透過產、官、學等各界整合,目標在2050年達成淨零排放。面對全球的淨零趨勢及日益加劇的氣候變遷影響,中鴻為確保氣候變遷相關風險衝擊降為最低,且積極向利害關係人揭露氣候變遷管理相關作為及資訊。中鴻加入由國際金融穩定委員會(Financial Stability Board, FSB)所發布的TCFD Supporter倡議,並於永續報告書揭露治理、風險管理、策略、指標與目標等資訊。

中鴻TCFD四大核心要素作為

- 本公司參考政府間氣候變化專門委員會(IPCC)提出之RCP2.6暖化減緩、RCP8.5溫室氣體高度排放情境,針對『水資源短缺』進行財務衝擊評估;另參考國際能源署(IEA)之承諾政策情境(STEPS)、淨零排放情境(NZE),針對『碳管理規範加嚴及碳有價化』進行財務衝擊評估。

- 中鴻透過跨部門討論的方式,整合經理部門主管及各單位專業經驗,針對各項風險與機會,提出及實施有效之對應策略。

對應章節

- 溫室氣體排放目標:

全公司以2018年溫室氣體排放量(範疇一及範疇二)為379,254公噸CO2e為基準年,2025年減量7%,2030年減量25%,2040年減量50%,2050年達成碳中和。 - 節電率目標:

2015~2025年累計平均年節電率>1.5%

2015~2030年累計平均年節電率>1.6%

2015~2050年累計平均年節電率>2% - 廢水(含製程水)回收率目標:

2025年:廢水(含製程水)回收率>99.1%

2030年:廢水(含製程水)回收率>99.2%

2050年:廢水(含製程水)回收率>99.3% - 再生能源使用量目標:

中鴻公司用電大戶義務量合併計算再生能源綠電,每年需大於5,547,100度

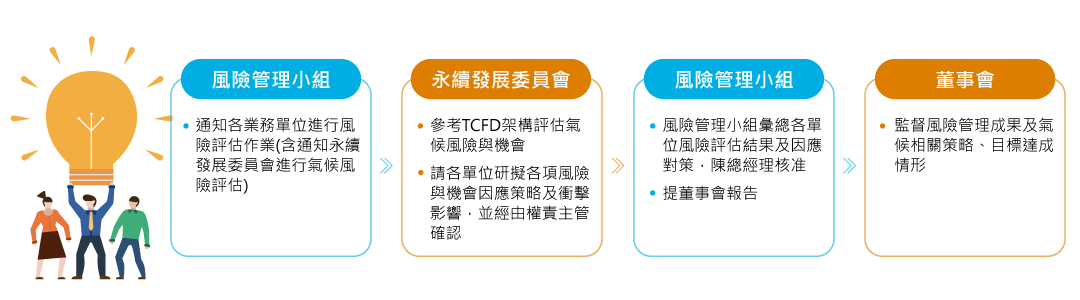

氣候治理架構與風險管理流程

| 董事會 | 每年定期召開,監督氣候相關策略及目標達成情形。 |

|---|---|

| 風險管理小組 | 每年發起風險鑑別,並由召集人(總經理)將鑑別成果(含永續發展委員會依TCFD架構評估結果)陳報至董事會。詳細運作情形詳風險管控。 |

| 永續發展委員會 | 統籌中鴻各項永續發展目標及推展計畫,並協助各單位依TCFD架構評估氣候風險機會相關因應策略及衝擊影響,每年將成果交由風險管理小組陳報至董事會。組織圖詳永續發展委員會。 |

氣候風險與機會鑑別流程

中鴻氣候風險矩陣

1.橫軸-衝擊程度x風險發生可能性:評估該項風險發生可能性及最嚴重將影響本公司營收或營運之程度。

2.縱軸-脆弱度:若該項風險發生,本公司對此風險之準備度與適應能力。

3.深綠色區域為高度關鍵氣候風險,其財務衝擊及因應策略等相關內容如下。

2.縱軸-脆弱度:若該項風險發生,本公司對此風險之準備度與適應能力。

3.深綠色區域為高度關鍵氣候風險,其財務衝擊及因應策略等相關內容如下。

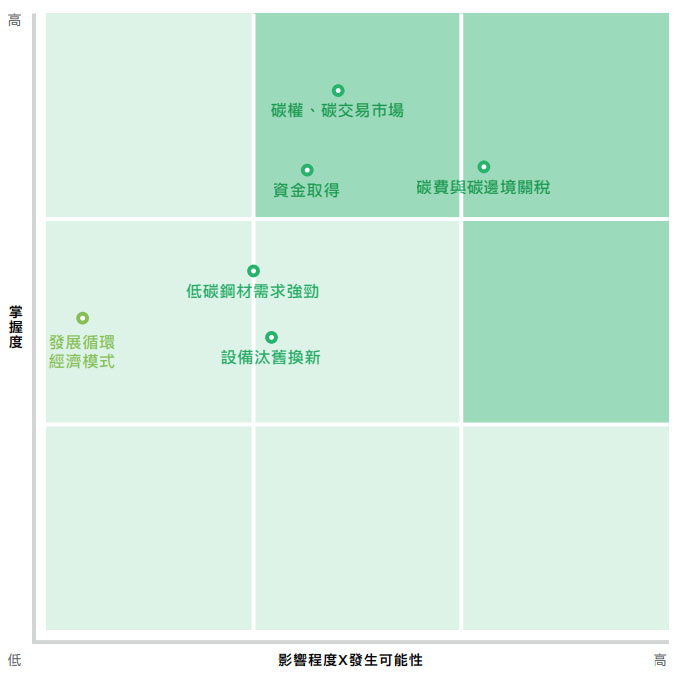

中鴻氣候機會矩陣

1.橫軸-影響程度x機會發生可能性:評估該項機會發生可能性及最佳將提升本公司營收或營運之程度。

2.縱軸-掌握度:若該項機會發生,本公司有能力創造競爭優勢的準備程度。

3.深綠色區域為高度關鍵氣候機會,其財務衝擊及因應策略等相關內容如下。

2.縱軸-掌握度:若該項機會發生,本公司有能力創造競爭優勢的準備程度。

3.深綠色區域為高度關鍵氣候機會,其財務衝擊及因應策略等相關內容如下。

中鴻高度關鍵氣候風險及因應策略

| 項次 | 風險類型 | 風險因子 | 風險影響 | 財務衝擊 | 可能發生時間 | 因應策略 | 影響範圍 | ||

|---|---|---|---|---|---|---|---|---|---|

| 上游 | 中鴻 | 下游 | |||||||

| 1 | 轉型風險-法規政策 | 能源價格變動 | 因政府以再生能源取代核電、以燃氣取代燃煤之政策,每度電的發電成本將大幅上升,導致公司購電成本增加。 | 以2024年總用電費預估,未來增加電費將占總營收0.97%。 | 短期 |

|

|||

| 2 | 轉型風險-法規政策 | 碳管理規範加嚴及碳有價化 | 國內碳費自2025年1月1日起開徵;全球各國亦陸續開徵碳稅,導致公司營運成本增加 | 以碳費每公噸300元預估,支出成本約占總營收0.24%。 | 短期 |

|

|||

| 3 | 轉型風險-市場 | 原料成本上漲 | 為降減碳排,供應商投入成本增加,使原料價格上漲,導致公司營運成本增加。 | 推估未來原物料增加成本約占總營收1.05%。 | 短期 |

|

|||

| 4 | 轉型風險-技術 | 產業轉型困難 | 為落實永續發展,公司需朝綠色產品開發、綠色製程改善邁進,研發人力、時間及設備的投入,皆會導致營運成本增加。 | 相關研究及設備投入所增加的成本約占總營收0.62%。 | 長期 |

|

|||

| 5 | 轉型風險-市場 | 客戶要求提供碳足跡資料 | 受到國際課徵碳稅趨勢影響,客戶要求中鴻提供產品碳足跡相關資料,若無法提供,恐會影響客戶購買意願,導致營運收入降低 | 若無法配合客戶要求提供產品碳足跡,估計對中鴻帶來的損失約占總營收15.26%。 | 中期 |

|

|||

| 6 | 立即性實體風險 | 水資源短缺 | 氣候變遷造成降雨分布不均,長時間不降雨,使各廠區面臨限水或缺水情況,導致部分產線無法運行,對營運造成衝擊 | 估計缺水對中鴻每日帶來的損失約占總營收0.04%。 | 短期 |

|

|||

| 項次 | 風險類型 | 風險因子 | 風險影響 | 財務衝擊 | 可能發生時間 | 因應策略 | 影響範圍 | ||

|---|---|---|---|---|---|---|---|---|---|

| 上游 | 中鴻 | 下游 | |||||||

| 1 | 立即性實體風險 | 水資源短缺 | 氣候變遷造成降雨分布不均,長時間不降雨,使各廠區面臨限水或缺水情況,導致部分產線無法運行,對營運造成衝擊。 | 估計缺水對中鴻每日帶來的損失約占總營收0.04%。 | 短期 |

|

|||

- 短期:發生時間為1~3年;中期:發生時間為3~5年;長期:發生時間為5年以上。

- 上游指供應商,下游指客戶、消費者。

中鴻高度關鍵氣候機會與因應策略

| 項次 | 機會類型 | 機會因子 | 機會影響 | 財務衝擊 | 可能發生時間 | 因應策略 | 影響範圍 | ||

|---|---|---|---|---|---|---|---|---|---|

| 上游 | 中鴻 | 下游 | |||||||

| 1 | 市場 | 碳權、碳交易市場 | 國內碳交易平台已於2024年10月2日上線,公司取得之碳權,透過碳交易市場,可增加公司額外的獲利 | 以中鴻取得的碳權推估,可能的獲利約占總營收0.25%。 | 中期 |

|

|||

| 2 | 市場 | 碳費與碳邊境關稅 | 國內碳費自2025年1月1日起開徵;全球各國亦陸續開徵「邊境碳稅/邊境調整碳稅」(Border Adjustment Carbon Tax),如本公司鋼鐵產品碳排能低於競爭對手,未來銷售將更具競爭力 | 中鴻持續減少產品碳足跡,並掌握相關國家之市場,其銷售約占總營收0.67%。 | 短期 |

|

|||

| 3 | 市場 | 資金取得 | 國際逐漸重視高碳排產業相關投融資,如公司落實減碳及低碳轉型,較能吸引到銀行或投資人的關注與資金挹注 | 若符合銀行永續要求,其優惠金額約占總營收0.02%。 | 短期 |

|

|||

- 短期:發生時間為1~3年;中期:發生時間為3~5年;長期:發生時間為5年以上。

- 上游指供應商,下游指客戶、消費者。

氣候情境分析

| 氣候風險 | 氣候情境 | 評估內容 | |

|---|---|---|---|

| 實體風險 | 水資源短缺 | IPCC之RCP2.6、RCP8.5 | 推估分析得知,不論在RCP2.6或RCP8.5情境下,中鴻生產營運皆受影響,導致營業收入損失。面對推估可能發生水資源短缺情境,中鴻所發展因應策略及相關目標,詳中鴻高度關鍵氣候風險及因應策略。 |

| 轉型風險 | 碳管理規範加嚴及碳有價化 | IEA之STEPS、NZE及中鴻溫室氣體減排目標情境,發展至2050年之溫室氣體排放及減量路徑 | 由情境分析得知,中鴻於減碳議題若無積極作為時,恐面臨高額碳費及碳罰鍰;若中鴻落實減碳目標,於2050年達成碳中和,碳費及碳罰鍰將逐步降低至不需繳納。 |